- 你信用不好,但想辦房貸的 3 種方法?

- 為什麼銀行不貸款給你?

- 一生不可不知的不良信用原因

- 朋友們要牢記 4 種變信用瑕疵的問題

- 聯徵中心的不良記錄會多久?

- 花錢真的能洗白聯徵記錄嗎?

- 我想知道更多房貸管道,有嗎?

需要消除信用不佳的方法是時間,但沒有時間,需要救急怎麼辦!?

通常碰到要貸款,等到需要資金時,才發現自己因為信用不佳導致無法申貸……

大部分朋友都會碰到沒時間去養信用但需要錢的情況

你信用不好,但想辦房貸的 3 種方法?

如何在信用條件不足或信用瑕疵的情況下申辦資金

我們把解決方式用時間長短分成:

短期、中期、長期

1、(短期):找財力信用好的家人

申請房屋抵押貸款時,遇到還款能力跟信用條件不足

為了加強自身條件,申請人可以「 主動向銀行提供保證人 」,來補足自身債信不足

保證人通常為二等親屬、信用正常、有穩定工作、可提供薪資財力證明

補充資料:何謂「保證」?何謂「連帶保證」? – 金融監督管理委員會 銀行局

2、(中期):不找銀行辦房貸

如果短時間,無法等信用恢復,找民營貸款通路也是最方便、最快速的方式喔~

通常民間房貸的審核條件也比較寬鬆

而且信用財力差都不會特別扣分,也不必提供保證人,畢竟看房屋的價值,而不是評斷人品優劣

等到信用正常再重新跟銀行申請貸款,貸款後再還民間借款

民間借款的利率相比會比銀行房貸高,但其實 民間房貸利率 跟 銀行信貸 利息差不多

另外,民間借款百百種,包含:債務協商公司、代書貸款、小額貸款、當舖借錢、地下錢莊

不見得每間都有商業道德,申辦前一定要多做房貸試算比較!!

3、(長期):培養好信用再重辦房貸

暫時先跟親朋好友,小額借款救急一下

先慢慢改正拖延、欠款不繳的狀況,保持正常繳款,並提高最近 6 個月的財力證明,增加與銀行的往來

慢慢將聯徵分數提高到 500 分以上,等聯徵紀錄消除再去申請銀行貸款,長期抗戰你就成功了~

聯徵中心:個人信用評分相關申請 – 財團法人金融聯合徵信中心

天下雜誌:了解個人信用分數,申請貸款、信用卡更有依據

為什麼銀行不貸款給你?

信用不好 對申請銀行貸款影響非常大

去銀行申請房貸、增貸、轉貸,最擔心的就是你的聯徵查詢分數好不好

特別是,聯徵查詢分數越低,要申請快速和更高額的房貸資金就越困難

情況嚴重一點:經常遲繳、強制停卡、款項呆帳;輕微一些像:遲繳、無銀行往來記錄

通常申請貸款,都會碰到拿到資金的時間較短的麻煩,例如週轉金、投資、買房或買車等

等到需要貸款時,才發現自己因為信用條件不佳導致無法申貸……

但是信用不佳去申辦的銀行貸款,根本沒辦法幫你短時間救急,因為銀行看到你的信用評比未達標準,幾乎不可能核貸

一生不可不知的不良信用原因

了解到大部分朋友因為很多原因,讓自己記上了比遲繳還嚴重的信用記錄

很多朋友向銀行房貸的過程中,都因為「 信用差 」或「 不良信用 」的原因,被銀行拒絕借錢,心中OS三條線|||

你會想說我「 信用不好 」又哪裡錯了?

很多人有這樣的困擾,以為從此都不用再貸款了……

但!別灰心,這一切都來的及,還是有機會給你申請房貸的,只是你找到正確的方法來解決~

所謂的 信用差 指的是你如果超過 15 天延後繳帳單、或未繳足最低應繳金額

不然就是銀行帳單一直拖欠沒還錢,狠一點甚至就被銀行內部控卡、停卡

你自己的聯徵報告只要出現逾期、呆帳……等字眼,就差不多是離 不良記錄 不遠了

這時,不管想辦什麼銀行貸款,調出申請人的聯徵記錄,只要聯徵分數低於 400 分

銀行就認定你一定有什麼問題,還會拿這份聯徵分數低的強力證據,委婉拒絕貸款給你

好!講到這我知道你在想什麼,難道信用不好就不能貸款嗎?

應該是很多信用差的朋友心中的問題,而且很多人就認為信用爛不能貸款了?

或只能找當地(桃園、台中)的高利貸、地下錢莊、代書貸款 或 當舖借錢?

延伸主題:10 分鐘了解如何週轉資金,這 5 種狀況的人,都辦過代書貸款!?

朋友們要牢記 4 種變信用瑕疵的問題

造成信用扣分的原因有很多,這些問題都會影響你的信用分數,到底哪些情況會造成信用扣分!?

好,那我們就來開始吧!

1、帳單遲繳、全額未繳

只要你有在繳貸款或刷信用卡,就一定要每個月按時繳清月付金或卡費

若有遲繳或根本沒繳的話,只要沒有依規定時間繳費,就會有不良的紀錄

一般信用卡債務超過七天沒繳、信用貸款超過一個月沒繳,銀行會把遲繳紀錄送到聯合徵信中心

至於欠款多久才會送,每家銀行的規定都不一樣

嚴重!全額過期未繳會影響信用分數,有些銀行會以下個結算日當基準

如果還是沒收到款項,聯徵註記就會記上一年,到時你想再辦貸款就很困難了

發現有繳款異常的狀況!馬上通知銀行,並提出異議申請,怕的就是影響後面的信用分數

2、只繳 最低應繳金額,動用 循環利息

只要你有預借現金,或是信用卡、貸款等還款遲繳 只繳最低應繳金額

這些未繳完的錢,銀行的就會用循環利率產生利息,債務就因為循環利息越滾越大

如果信用卡使用循環利息額度太高,甚至刷爆卡,這也會是信用評分低的原因

即使你心裡想我每期有繳最低金額,銀行也賺利息賺得很開心

但是要再申請貸款,銀行就會拿這份記錄,來評估你的還款能力 & 放款風險

3、沒繳足 最低應繳金額

舉例:台中有一位張先生,帳單當期最低應繳金額 6000,卻只繳了 4800

一旦銀行沒收到最低金額的款項,除了會接到銀行的電話催收,銀行也會在聯徵上有註記

4、銀行催收(貸款或信用卡)

只要被催收,在你還沒還完貸款前,是不可能貸款成功的

清償後還要過三年留校查看,不良的記錄才會移除,記錄消失才能申請貸款

聯徵中心的不良記錄會多久?

在還清負債之前,必須先跟銀行達成還款協議,還有還有!雖然已經取得清償證明,但不等於註記記錄不在了

徵信記錄跟還完銀行錢是兩個不同單位的事,清償債務之後,還會被標記一段時間

那我們來說說信用記錄能不能消除?

不好的信用紀錄不是說消除就消除,因為聯徵報告上的紀錄有好的跟不好的紀錄

聯徵中心不會判斷是好是壞,只能等待聯徵新紀錄把過去的舊資料蓋過去

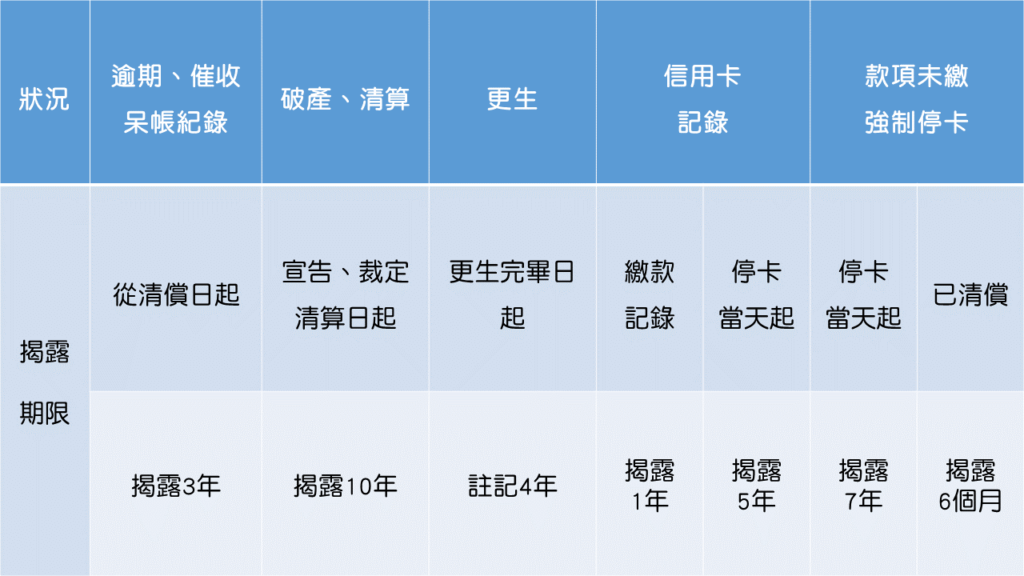

聯徵報告各項信用資料的 揭露期限 多久?

1、逾期、催收及呆帳紀錄,自清償之日起揭露3年,最長不超過5年

2、退票紀錄自退票日起揭露3年,拒絕往來紀錄自通報日起揭露3年

但對於退票已清償並辦妥註記者,自辦妥清償註記之日起揭露6個月

拒絕往來提前解除者,自拒絕往來提前解除之日起揭露6個月

3、破產宣告紀錄或清算裁定註記,自宣告日或裁定開始清算日起揭露10年

更生註記,自更生方案履行完畢日起註記4年,但最長不超過10年

4、信用卡資料

信用卡資料揭露期限,自停卡發生日起揭露5年

但款項未繳之強制停卡資料,未清償者,自停卡發生日起揭露7年

已清償者,自清償日起揭露6個月,但最長不超過自停卡發生日起7年

信用卡戶帳款資料揭露期限,繳款資料自繳款截止日起揭露1年

催收及呆帳紀錄自清償之日起揭露6個月,但呆帳紀錄未清償者,自轉銷之日起揭露5年

花錢真的能洗白聯徵記錄嗎?

提了這麼多信用記錄的說明,有很多人想知道花錢消除不良徵信的辦法

網路上有廣告宣稱「 只要有個人聯徵資料,就能找內部人員幫忙洗白信用 」

其實,除了早日還清借貸,慢慢等聯合徵信中心的揭露期限,自動更新紀錄

因為信用狀況一旦申報到 財團法人金融聯合徵信中心

連任何人都沒有權限修改紀錄,更何況如果有銀行內部員工造假的話,很容易就被查出來了

所以花錢能消除不好的信用?答案是不可能的!!

消除不良、瑕疵記錄的辦法?

信用報告針對各類型的信用記錄都有揭露期限

超過期限的聯徵查詢分數記錄會被移出統計不納入計算,其他金融機構也無法查詢

朋友們特別提醒你!

刪除記錄需要好幾關核准,千萬不要亂信網絡上任何宣傳花錢消除不良紀錄,都是騙人的

我想知道更多房貸管道,有嗎?

申請 房屋貸款平台 幫助

如果有信用不足的問題卻又沒有足夠的財力證明該怎麼辦呢?你可以考慮透過 房屋貸款平台 的方式來替自己獲得所需週轉金

專業的 房屋貸款平台 擁有齊全的貸款管道與資源,幫你找到 天使投資人 籌到房貸資金

還可以透過申貸人最適合的條件來選房貸試算方案,一樣可以有划算的房貸利率與額度!

結語

無論如何,即使有不良記錄的事實,仍有機會獲得信用貸款,不過這需要時間、金錢和精力,且要持續跟銀行保持往來

看完以上關於如何貸款的講解之後

你有沒有對條件差的貸款方式有更清楚的了解了呢?