警示戶是由法院、檢察署或司法警察機關依法通知金融機構進行凍結處理的帳戶,主要是防止不法資金流動或詐騙帳戶繼續被利用。變成警示戶後一切金融行為將受到諸多限制,但帳戶受限後,難道就注定無法貸款、無法翻身嗎?

其實未必。儘管警示戶貸款因風險較高,確實無法透過一般銀行審核通過,但在特定條件下,例如有房產可供抵押,透過合法的貸款媒合平台,仍有機會取得資金協助。而且,根據實務操作案例顯示,警示戶貸款成功並非少數,只要掌握申請技巧與流程,仍可突破重重限制。

Table of Contents

Toggle常見變成警示戶的原因

一般人會因什麼原因變成警示戶呢?根據金管會網站說明,最常見的原因如下:

- 出借銀行帳戶給他人使用,例如交給詐騙集團進行收款

- 申請貸款或兼職時誤信詐騙,被要求提供存摺、提款卡

- 遺失證件或帳戶資料被冒用

- 參與不明資金交易或轉帳,遭司法機關調查中

以上任一情況都可能讓你帳戶進入警示系統,甚至連你本人其他帳戶也會變成所謂的「衍生管制帳戶」,影響層面深遠。

警示戶有哪些限制

一旦成為警示戶,你的帳戶就幾乎形同「停擺」:

- ATM、網路銀行、行動銀行無法使用

- 無法進行轉帳、領款或匯款

- 無法向銀行申請新的貸款

- 部分銀行連帳戶查詢功能也會關閉

- 有些銀行會關閉該名下所有帳戶功能

- 其他銀行名下帳戶會被限制為「衍生管制帳戶」,限制程度雖較低,但提款卡、數位交易仍會被封鎖。

這些限制讓人無法正常進行財務操作,甚至影響信用卡扣款、薪資轉帳、貸款繳納等等日常財務流程,許多人因此陷入惡性循環:信用破產、生活困難。

警示戶真的不能貸款嗎?

這是最多人想問的問題:警示戶真的無法貸款嗎?

答案其實是——不一定!

雖然警示帳戶會讓你無法正常匯款、收款,但仍有部分貸款方式可以協助警示戶取得資金。像市民貸表這類專業的貸款媒合平台,專門承接房屋二胎貸款案件,正是警示戶貸款的解方。

但前提是什麼?

借款人需有不動產(房屋優先,土地其次)

帳戶無法用自己的,需提供二等親家屬帳戶,且帳戶持有人需簽署同意書

若有連帶保證人,撥款可進入保證人帳戶。

借款人與帳戶持有人需接受貸款出資方或代書的照會,確認彼此知情、無詐借行為。

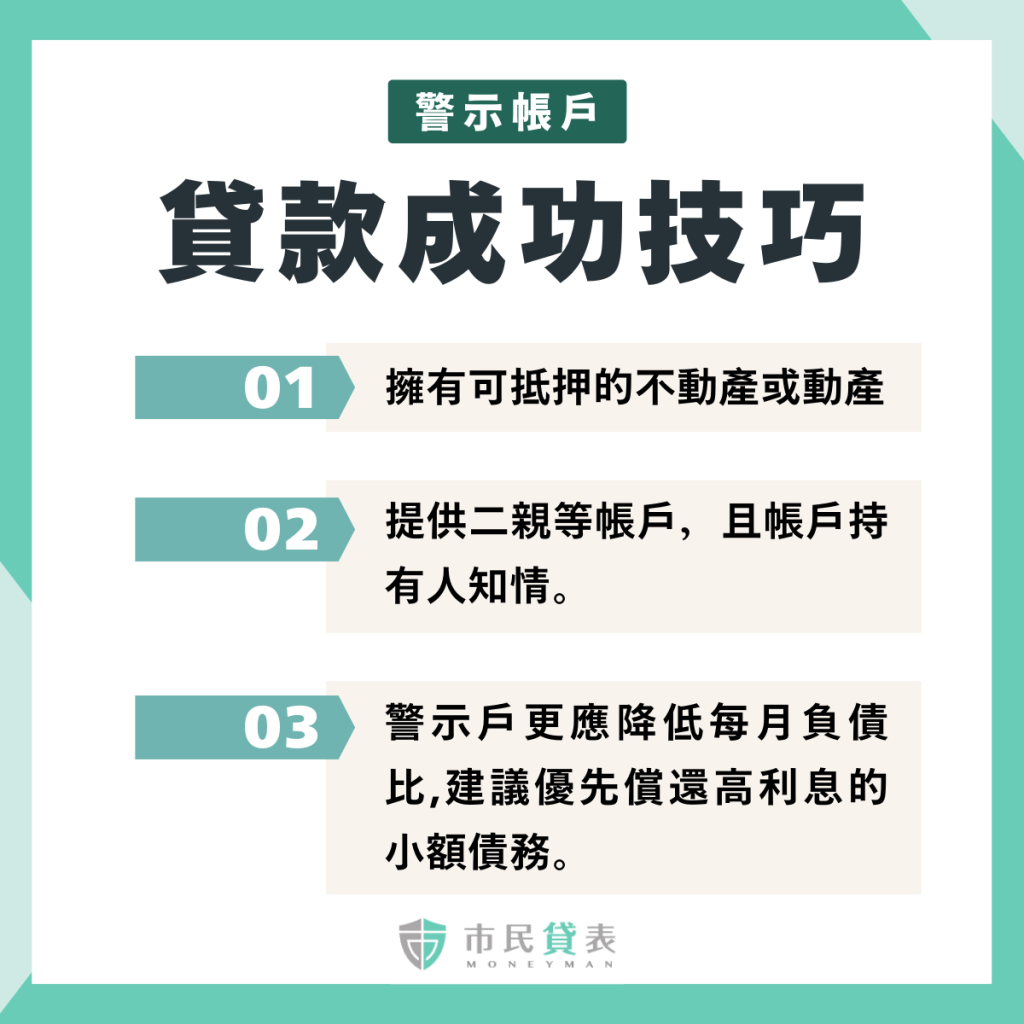

警示戶貸款成功技巧

1. 擁有可抵押的不動產或動產

警示戶無法辦理銀行的信用貸款或汽車貸款「有房」是警示戶貸款成功的首選條件,其次也可考慮民間汽車貸款,視資金需求額度決定。市民貸表專辦房屋二胎、三胎貸款,會根據房屋位置、持有狀況進行市場價值評估。

2. 提供二親等帳戶,且帳戶持有人知情

當然不可濫用親人的帳戶!須經本人同意才可借用。資金出借方(民間金主)非常謹慎,會「照會」帳戶持有人確認「是否知情」、「是否了解資金用途」、「是否自願」。沒有這一關,資金不會撥款。

3. 降低每月負債比

若成為警示戶,對資金出借方(民間金主)而言,會是風險較高的案件。所以民間金主通常會會詳細確認整體的負債比、職業收入、家庭情況等條件,以確認還款能力。

在申請貸款媒合時,應將債務詳細列出,業務人員會協助設計出可行的債務整合方案,尤其須優先償還高利息的小額債務,如預付現金、民間小額、當舖借款等,以降低每月的利息支出,確保借款人有足夠的還款能力,較易媒合到合適的資金出借方。

警示帳戶房貸申請流程

申請流程與一般房貸雷同,只要符合條件,仍能順利完成貸款。以下是一般警示帳戶房貸的申請流程:條件符合者,約 5 天內可撥款

1. 初步諮詢評估(Line、電話等)

2. 提供房產資料與身份基本資料

3. 確認是否有可用帳戶(親屬或保證人)

4. 配對適合的資金出借方(民間金主)

5. 進入照會與對保簽約程序(帳戶持有人與借款人需同意)

6. 地政設定抵押流程(約需 3~5 天)

7. 撥款:於地政流程結案後約 2-3天

警示戶貸款成功案例

如果你還在懷疑警示戶真的可以貸款嗎?來看看市民貸表的真實成功案例。

房屋所有權人為警示戶,仍成功媒合 120 萬資金

陳先生因帳戶資料被冒用,慘被列警示戶,導致整體財務卡關,故至市民貸表諮詢、尋求協助。他為房屋所有權人,經瞭解其帳戶被列為警示戶的原因、以及資金需求後,解決方案如下:

- 市民貸表協助媒合願意承接案件的民間金主。

- 以陳太太擔任連帶保證人。

- 將撥款帳戶指定為陳太太個人名下帳戶。

- 完成地政抵押設定流程中,撥款至陳太太的帳戶。

警示戶常見問答 FAQ

這裡整理出網友與實務工作中常見的警示戶相關疑問,一次解答清楚。

根據金融機構與司法單位規定,警示帳戶最長有效期限為3年(初次2年,可延長1年)。不過,如能提供法院「不起訴處分書」、「判決書」或「案件結案證明」,可主動申請解除。

《參考資料》存款帳戶及其疑似不法或顯屬異常交易管理辦法

無法透過 ATM 或網路銀行領錢,但仍可至臨櫃(現場)提款。若帳戶已遭完全凍結,則需解除警示或由銀行主動釋放限制。

不會。帳戶解除後,資金依舊在戶頭內。警示期間,除司法單位凍結外,一般帳戶仍屬個人資產,不會自動被挪用或沒收。

可以。如果你擁有房屋資產,可用房貸方式整合債務,例如辦理房屋二胎貸款,由市民貸表媒合資金出借方協助將原有多筆債務整合成單一貸款,利率透明,且可降低月繳利息金額,減輕負擔。

按金管會規定:

- 初次列為警示帳戶,有效期間為 2 年

- 原通報機關如認為仍有必要,可延長 1 年,即 最多 3 年

到期後,如果未再更新警示,帳戶會自動解除限制,但實際操作上,有些銀行可能不會立即恢復功能,仍需本人到場辦理或提出解除證明。

有,但這不是前科紀錄,而是金融機構內部的歷史紀錄。只要你能說明原因並提出解除證明,銀行仍會正常與你往來。

部分金融行為(如申請貸款、信用卡等)可能會受影響,特別是在「信用聯徵中心」的紀錄上可能出現不良信用紀錄,但這些資料只要正常使用金融服務,幾年後會逐漸淡化。

被列為警示戶的原因通常與金融帳戶使用、疑似詐騙資金流相關,並不代表你被法院限制出境,所以可正常出國。只有在特定刑事案件中被法院或檢察官裁定限制出境時,你才不能離境。

如果你被查出提供帳戶給詐騙集團使用(即「人頭帳戶」),在刑事上可能會面臨以下情況:

- 涉嫌幫助詐欺、洗錢、妨害電腦使用等刑責

- 被判刑後將留下「前科」紀錄,影響日後求職、出國、辦信用等。

若僅是帳戶被冒用,沒有參與不法行為,經舉證後通常不會構成前科。因此,帳戶務必謹慎保管,遺失提款卡、身分證等要立即掛失並報警,避免誤被利用。

成為警示戶後,最大問題之一就是薪水無法匯入。因為警示帳戶無法使用轉帳功能,即使公司照常匯薪,你也領不到。解決方式:

- 請公司改為現金發薪(部分中小企業可配合);

- 使用親屬帳戶(需信任),例如請父母、配偶代收,但需徵求公司同意;

- 解除帳戶警示,恢復正常領薪水功能。

若帳戶被凍結時間較長,建議優先處理解除程序,或透過市民貸表這類機構協助媒合資金周轉,先解決財務困境再恢復帳戶功能。

原則上,警示帳戶仍可接受匯入資金,但無法提款或轉出。

也就是說,你的帳戶還是可以收錢,只是錢進得去卻出不來。因此,很多公司或收款對象會擔心誤入這類帳戶,造成資金卡死、轉帳失敗等問題。

✅建議辦法:

- 暫停使用警示帳戶做收款用途

- 改以親屬帳戶代收或協助

- 解除帳戶警示後,再恢復使用

答案是幾乎不可能。信用卡核發程序中,會比對信用聯徵紀錄、個人帳戶狀態與銀行內部風險資料庫,警示戶身份會立即列為高風險拒絕往來名單。

即使警示解除後,也可能因曾有負面紀錄被暫緩受理,需要重新建立良好信用紀錄一段時間(通常約 2 年以上)。

※ 若你急需信用卡用途,建議改使用預付卡或簽帳金融卡過渡使用。

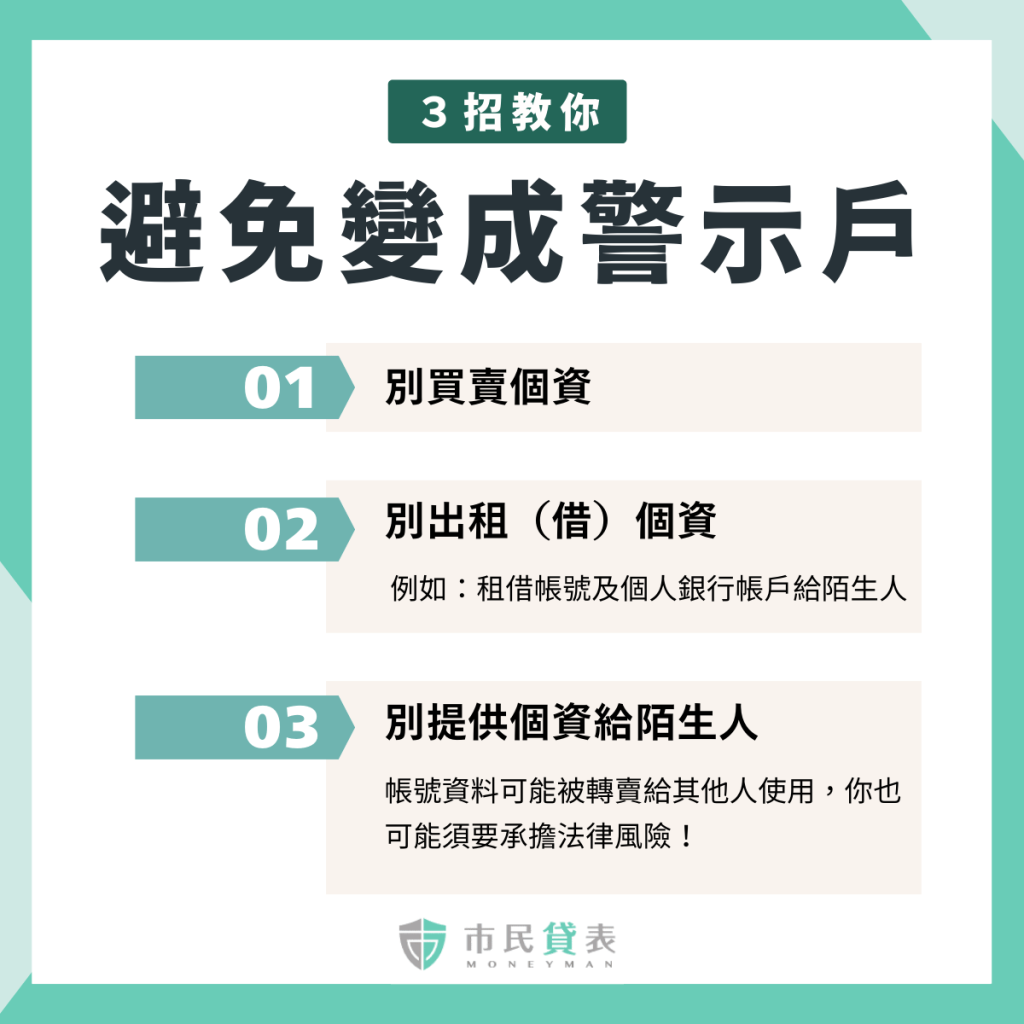

拒絕變成警示戶

別買賣個資

眾多詐騙集團於社群平台,如 FB 臉書,張貼收購提款卡或帳戶的訊息,強調現金交易,須小心,一旦你把提款卡交給對方,很高機率就會被拿來當做洗錢的「人頭帳戶」了!

別出租(借)個資

經營電商平台者,會釋出租借帳號及個人銀行帳戶的需求,強調每個月支付租金給帳戶持有人或是分潤給帳戶持有人,若該名經營者販售非法產品、仿冒品、或是詐騙他人,一經被害者檢舉,那你的帳戶也有可能被列為警示戶,影響你的日常生活與貸款!

別提供個資給陌生人

現今因為資訊發達,網路有各式諮詢,例如Threads上有很多命理諮詢等,強調線上服務,但當你購買服務時,對方要求你提供個人姓名、電話、出生年月日、個人照片,以及要求你轉帳匯款。

在看似方便的流程下,對方輕鬆就獲取了你的個資,若他將個資包含帳號資料轉賣給其他人使用,你也可能須要承擔法律風險!

警示戶不等於沒救,善用合法管道突破困境

成為警示戶後,的確會面臨諸多限制與不便:帳戶停用、貸款被拒、信用受損、生活困難。但這不代表人生就此卡關。

透過專業平台如市民貸表的協助,即使在帳戶受限的情況下,也能:

- 使用不動產進行二胎房貸;

- 找尋合法民間金主資金;

- 安排撥款方式(二親等親屬帳戶、連帶保證人帳戶);

- 提供協商、解除程序協助,協助你盡早脫離困境。

市民貸表™|專業二胎房貸與資金周轉顧問

專精房屋二胎貸款媒合、債務整合與中小企業資金周轉方案,致力提升交易安全,主動揭露流程與費用。參考法令規範,居間媒合服務費用最高 6%,透明公開,歡迎 +Line 洽詢。